Из телефонного разговора:

- Алло!

- Мне срочно нужен совет специалиста! В меня врезался мусоровоз, застрахованный в Гарант-Авто. Как эта страховая вообще? Нормальная?

- Сочувствую!

- В смысле?

- Так у Гарант-Авто лицензии отозваны. Банкрот, другими словами…

- И что делать? В Моторку обращаться?

- В Моторку пока рано. Компанию пока еще не признали банкротом.

- А что тогда делать?

Эту ситуацию мы, коллектив Giraf.ua, решили разобрать по полочкам. Что нужно делать человеку, страховщик ОСАГО которого обанкротился? Кто будет покрывать убытки после ДТП, когда и в каком объеме? Как правильно выбрать страховую компанию в современных реалиях? На эти и другие вопросы мы попытаемся ответить в этой статье.

Что делать, если страховая компания – банкрот?

Сегодня, приобретая полис автогражданки, клиенты в первую очередь опираются на цену. Лишь каждый 10 телефонный звонок – это просьба проинформировать о той или иной компании. Чаще всего страхователи покупают полисы автогражданки по минимальной цене и совершенно не интересуются, как компания чувствует себя на рынке. Другими словами клиенты практически не интересуются, способна ли компания выплачивать при наступлении страхового случая и существует ли эта компания вообще? По мнению многих клиентов, которые обращаются в компанию Giraf.ua - страховой полис для них не что иное, как «бумажка для ГАИ».

К сожалению, еще одной из актуальных проблем на дорогах Украины является наличие застрахованных авто в компаниях, которые уже обанкротились. К тому же, состояние автодорог и халатное отношение к соблюдению ПДД увеличивают процент наступления страхового случая. Согласно справке Центра безопасности дорожного движения и автоматизированных систем при МВД Украины (ЦБДД и АС), за 2014 год на дорогах нашей страны произошло 26 084 ДТП с пострадавшими, в которых погибли 4443 и ранены 32 270 человек. А статистика страховых компаний утверждает, что только 2,5% страховых полисов это реально наступившие страховые случаи.

Так кто же тогда должен покрывать убытки по наступлению страхового случая вместо обанкротившегося страховщика?

Согласно украинского законодательства эта роль выпадает на МТСБУ. Но на самом деле Моторное бюро попросту ждет, когда страховщик самоликвидируется с рынка. Бюро не спешит расставаться со своими средствами, потому ни для кого не секрет, что такая ликвидация может тянуться годами.

Примером такого случая является СК «Украинская экологическая страховая компания», которая до 2011 г. входила в число крупнейших игроков на рынке Автогражданки. Проблемы с выплатами у компании начались в конце 2011 г., когда она не смогла заплатить по «Зеленой карте» 3 млн. грн. В начале 2012 г. страховщик перестал платить и по полисам ОСАГО. Теперь, дело о банкротстве УЭСК тянется с сентября 2012 г. Срок ликвидационной процедуры компании был установлен до ноября 2014 г. Но продлен до 30 июня 2015 года в связи с требованием включить в реестр новых кредиторов УЭСК. Ликвидатор Игорь Стецина надеется на то, что только после полного ухода компании с рынка будет подведен ликвидационный баланс страховщика. После чего потерпевшие в ДТП, а также владельцы полисов «автогражданки» УЭСК смогут обратиться в Моторное бюро за выплатами по обязательствам страховщика-банкрота. В лучшем случае с момента исключения «Украинской экологической страховой компании» из членов МТСБУ до начала выплат людям пройдет не меньше четырех лет.

За 2013-2015 годы лицензии на ОСАГО по причинам с изменением законодательстве, по финансовым причинам или другим негативным факторам лишились не только малоизвестные страховые компании, но компании, чье имя считается брендом.

Среди них самые известные страховщики, такие как:

- СК Лафорт (2013)

- НФСК Добробут (2013)

- СК Лемма (2013)

- СК Провита (2013)

- СК Страховой капитал (2013)

- СК ИнтерТрансПолис (2012)

- СК Статус (2013-2014)

- СК Наста (март 2014)

- СК Лемма Сити Сервер (апрель 2014)

- СК Укргазпромполис (апрель 2014)

- СОсДО Гарантия (14.08.14)

- СК Страховой Украинский Дом (03.10.14)

- УСК Гарант-авто (23.12.14)

- ОДО Allianz Украина (2015)

- СК ВОНА (2015)

- СК Оранта-Лугань (2015)

- СК Украина (приостановлена 15.04.15)

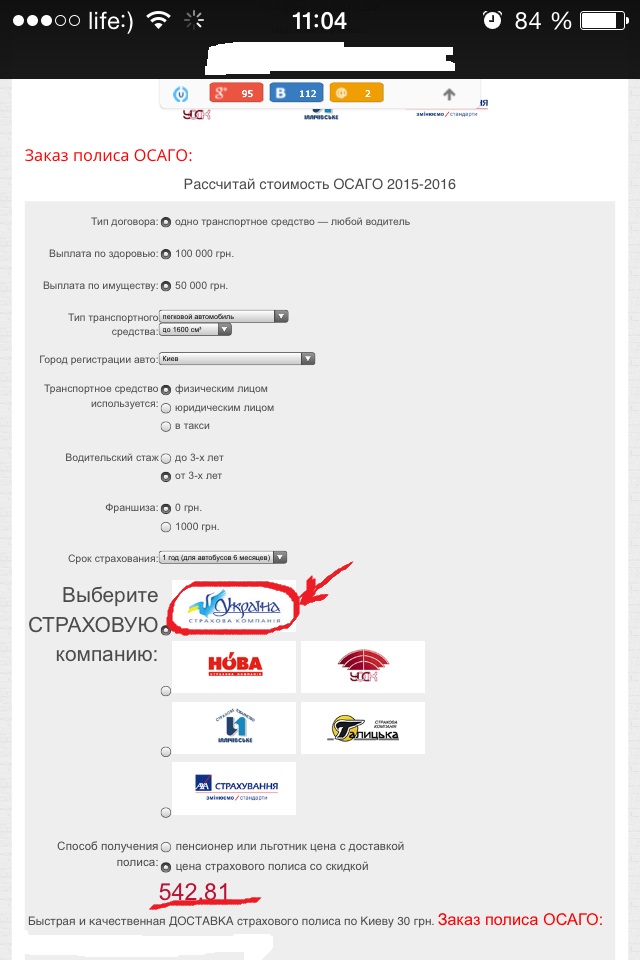

К слову о последнем страховщике в этом списке. Компания Жираф приводит к сведению, что в начале апреля 2015 года страховую компанию «Украина» объявили банкротом. Но при этом, полисы этой компании до сих пор реализуются в интернете всего лишь за несколько сотен гривен. Хотя, после объявления страховщика банкротом, полисы компании категорически запрещается продавать. При наступлении страхового случая Моторное бюро может или отказать в выплате, или поставить клиента в длинный список ожидания, в последствии чего, выплат можно и вовсе не дождаться.

(скриншот страницы сайта, на котором до сих пор можно просчитать и приобрести полис обанкротившейся компании «Украина» сделан 24.04.2015)

Факторинговые компании как альтернатива ожиданию выплат

Все чаще свои услуги на рынок выдвигают факторинговые компании, которые приобретают долги страховщиков-банкротов, чтобы претендовать на выплаты из фонда бюро. В результате задержки с выплатами пострадавшим, такие компании предлагали страхователям переуступить им право на возмещение долга за 30-50% от выплаты (компания выплачивает сразу), а не ждать всю сумму компенсации через некоторое время (год-полтора), когда появится необходимое решение суда. Факторинговая компания же получает возможность требовать от Моторки все 100% долга и устанавливать штрафы.

В нынешних реалиях с компаниями-банкротами клиенту зачастую ничего другого не остается, как обратиться к факторинговым компаниям для того, чтоб продать долг ОСАГО.

Ситуация имеет большой резонанс и новый уровень лоббирования, когда факторинговая компания несет в МТСБУ дело на миллионы гривен, а не просто дело от одного физлица на несколько тисяч гривен.

На продажу долга ОСАГО имеют право физические лица, имеющие проблемы с получением средств с виновника ДТП, страховой компании, по полису которой застрахован виновник ДТП либо МТСБУ. Под получением средств подразумевается компенсация материального убытка возникшего в результате ДТП, обязательства связанные с причинением вреда жизни и здоровью не компенсируются. Уникальность услуги состоит в том, что в обмен на пакет документов, клиент получает до 30% от суммы долга, юридически операция оформляется договором уступки права требования долга.

Ярким примером компании по скупке долгов автогражданки является "Маркс.Капитал", чью деятельность в Нацкомфинуслуг считают незаконной и ранее уже указывали, что компания нарушает ту часть "Закона о страховании", в которой сказано, что единственным выгодополучателем по страховым договорам может быть исключительно пострадавший. В 2014 году руководство Моторно-Транспортного Бюро отказалось платить факторинговой компании "Маркс.Капитал" за переуступленные у клиентов СК "Украинская экологическая страховая компания" договора ОСАГО. МТСБУ объясняет это тем, что пока не будет окончательного решения в судебном производстве по делу о признании СК "УЭСК" банкротом выплат "Маркс.Капитал" не увидит.

Непосредственно в факторинговой компании считают, что такие действия МТСБУ толкают их в суды и прокуратуру, так как решение Хозяйственного суда Киева о признании страховщика банкротом имеется.

Как грамотно подойти к выбору страховки ОСАГО?

На сегодняшний день над потребителями страхового продукта откровенно издеваются. Полисы очень дорожают, из-за чего появляется соблазн приобрести страховку по максимально выгодной цене. А сделать это можно у сомнительных агентов, на неизвестных сайтах-однодневках, в конце концов, в машинах, припаркованных на обочинах и большим грязным растянутым плакатом с надписью «Автоцивилка». И что самое печальное - клиенты не вдаются в подробности о страховщике, чью страховку покупают. А самым главным доводом, которым апеллируют водители и клиенты менеджерам страховых: «Девушка! Я не собираюсь попадать в ДТП. Мне просто нужна бумага для ГАИ».

Клиентам настоятельно рекомендуют ответственно подходить к выбору страховой компании, а страховые полисы оформлять в офисах компаний, у добросовестных агентов или по рекомендации друзей и знакомых. Так же важно знать, что для сохранения хороших комиссионных, в продажных отделениях часто продают страховки без скидок за безаварийность (бонус-малус). Giraf.ua предлагает ознакомиться со страховыми компаниями исходя из объективного рейтинга, подготовленного специалистами.

Следует более внимательно выбирать страховую компанию, так как в первую очередь, в случае страхового случая, вы обретаете человека на «мучения» по поводу выплат. А поскольку на сегодняшний день страховой полис покрывает всего лишь чуть более, чем 2000$, специалисты рекомендуют расширять страховое покрытие полисом дополнительной гражданской ответственности (ДГО).

Обращаем ваше внимание на то, что ничто так не ценится дорого, как страховой полис в момент наступления страхового случая.